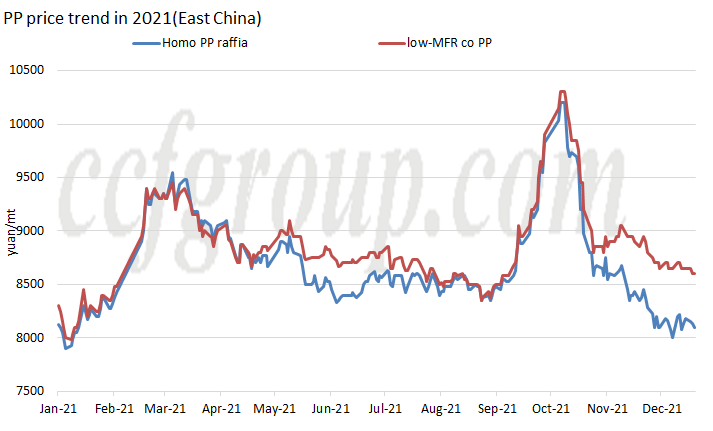

দামের প্রবণতা

2021 সালে, সামগ্রিক চীনের অভ্যন্তরীণ পিপি গ্রানুলের বাজার একটি "M" প্রবণতা দেখায়, সারা বছর জুড়ে দুটি মূল্যের শিখর, মার্চের প্রথম দিকে এবং অক্টোবরের মাঝামাঝি দ্বিতীয়টি, যা 2019 সালের পর থেকে সর্বোচ্চ।

ফেব্রুয়ারির মাঝামাঝি থেকে শেষের দিকে, পিপির দাম দ্রুত বেড়ে যায়।একদিকে, এটি ক্রমবর্ধমান ভবিষ্যতের সাথে সম্পর্কিত ছিল, অন্যদিকে, চরম আবহাওয়ার কারণে অনেক বিদেশী গাছপালা বন্ধ হয়ে গেছে।সরবরাহ এবং চাহিদার স্বল্পমেয়াদী অমিলের কারণে আমদানিকৃত পিপি বাজার দ্রুত বৃদ্ধি পায়।চীন গার্হস্থ্য রপ্তানি সালিসি উইন্ডো খোলা, এবং RMB স্পট দাম সেই অনুযায়ী বেড়েছে.

সেপ্টেম্বরে, পিপির দাম বেড়েছে, প্রধানত আগস্টের শেষে বাজারে দ্বৈত নিয়ন্ত্রণ নীতির দ্রুত সংক্রমণের কারণে, দামের চালিকাশক্তি সরবরাহ এবং চাহিদা থেকে খরচে স্থানান্তরিত হয়েছে এবং প্রতিটি উৎপাদন প্রক্রিয়ার নগদ প্রবাহ সম্পূর্ণ ছিল। ক্ষতি, বিশেষ করে কয়লা-ভিত্তিক পিপি এবং মিথানল-ভিত্তিক পিপিতে।

ক্ষমতা

| প্রোপিলিনের উত্স | অঞ্চল | প্রতিষ্ঠান | ক্ষমতা (KTA) | শুরুর সময় |

| তেল ভিত্তিক | উত্তর-পূর্ব চীন | হাইগুওলংইউ #1 | 200 | 2021.2 |

| তেল ভিত্তিক | উত্তর-পূর্ব চীন | হাইগুওলংইউ #2 | 350 | 2021.3 |

| এমডিএইচ | উত্তর চীন | ডংমিং হেংচ্যাং কেমিক্যাল | 200 | 2021.3 |

| তেল ভিত্তিক | উত্তর চীন | সাইনোপেক তিয়ানজিন লিয়ানহে ২ | 200 | 2021.5 |

| পিডিএইচ | পূর্ব চীন | ওরিয়েন্টাল এনার্জি II #1 | 400 | 2021.5 |

| পিডিএইচ | পূর্ব চীন | ওরিয়েন্টাল এনার্জি II #2 | 400 | 2021.6 |

| তেল ভিত্তিক | মধ্য চীন | Sinopec-SK (উহান) PC #3 | 300 | 2021.6 |

| তেল ভিত্তিক | দক্ষিণ চীন | ফুজিয়ান গুলেই পেট্রোকেমিক্যাল | 350 | 2021.8 |

| তেল ভিত্তিক | উত্তর-পূর্ব চীন | পেট্রোচায়না লিয়াওয়াং পিসি (ক্ষমতা বৃদ্ধি) | 300 | 2021.8 |

| পিডিএইচ | উত্তর চীন | কিংডাও জিনেং প্রযুক্তি আই | 450 | 2021.9 |

| মোট | 3150 | |||

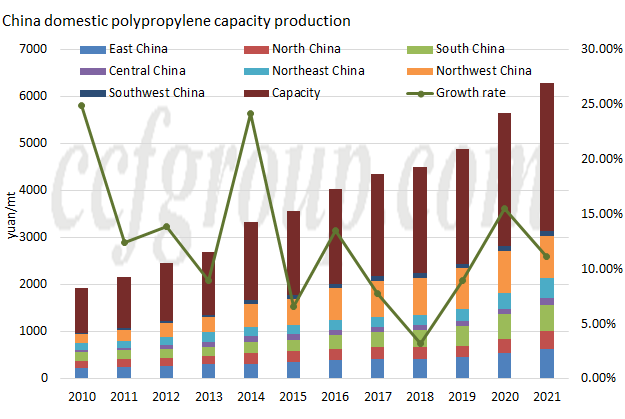

নতুন স্টার্ট-আপগুলির দৃষ্টিকোণ থেকে, এটি এখনও 2021 সালে উত্পাদন ক্ষমতার দ্রুত সম্প্রসারণের একটি বছর। যদিও নতুন উত্পাদন ক্ষমতা 2020 সালে 3.8 মিলিয়ন টন/বছরের মতো ভাল নয়, নতুন ক্ষমতা এখনও 3 মিলিয়ন টন/কে ছাড়িয়ে গেছে। বছরে, 3.15 মিলিয়ন টন/বছরে পৌঁছেছে এবং মোট উত্পাদন ক্ষমতা 31.405 মিলিয়ন টন/বছরে পৌঁছেছে।জানা গেছে যে ঝেজিয়াং পেট্রোলিয়াম ও কেমিক্যাল II এর 450kt/বছর পিপি প্ল্যান্ট #1 অদূর ভবিষ্যতে পরীক্ষামূলকভাবে চালানো হয়েছে এবং ডিসেম্বরের শেষে/জানুয়ারির শুরুতে এটি বাণিজ্যিক উত্পাদন শুরু করবে বলে আশা করা হচ্ছে।

বন্টন এলাকার পরিপ্রেক্ষিতে, নতুন পিপি প্ল্যান্টের উৎপাদন প্রধানত উত্তর-পূর্ব চীন (850kt/বছর), উত্তর চীন (850kt/বছর) এবং পূর্ব চীন (800kt/বছর) এ কেন্দ্রীভূত, এবং সেখানে নতুন উৎপাদন ক্ষমতা নেই। উত্তর-পশ্চিম এবং দক্ষিণ-পশ্চিম অঞ্চল।

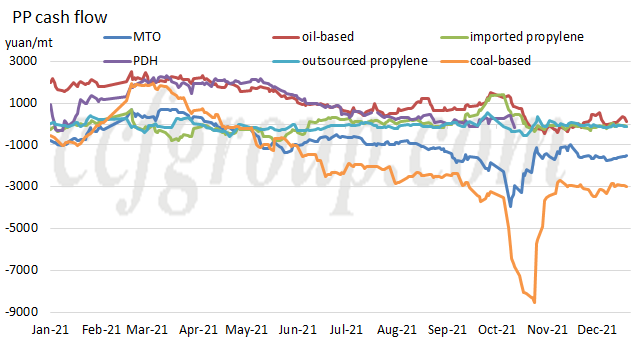

নগদ প্রবাহ

| উৎপাদন প্রক্রিয়া | পিপি গ্রানুল | পিপি পাউডার | ||||

| তেল ভিত্তিক | কয়লা ভিত্তিক | এমটিও | পিডিএইচ | আমদানিকৃত প্রোপিলিন | শানডং প্রোপিলিন | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -৮৯৪.৪৯ | 702.35 | -51.84 | -72.24 |

প্রতিটি উৎপাদন প্রক্রিয়ার নগদ প্রবাহ থেকে বিচার করলে, 2021 সালে কাঁচামালের ক্রমবর্ধমান খরচের কারণে PP-এর নগদ প্রবাহ উল্লেখযোগ্যভাবে প্রভাবিত হয়েছে। 22 ডিসেম্বর পর্যন্ত, শুধুমাত্র তেল-ভিত্তিক PP লাভ করেছে।বার্ষিক গড় স্তর থেকে, তেল-ভিত্তিক PP এবং প্রোপেন ডিহাইড্রোজেনেশন-ভিত্তিক PP-এর নগদ প্রবাহ লাভজনক ছিল, তবে এটি 2020 সালের তুলনায় উল্লেখযোগ্যভাবে সঙ্কুচিত হয়েছে, অন্যরা মূলত নেতিবাচক হয়ে উঠেছে।

Chinatexnet.com থেকে

পোস্টের সময়: ডিসেম্বর-২৮-২০২১